-

TemáticasAsuntos EuropeosEconomía

-

SectorInversiones y Servicios Financieros

-

PaísesEspañaGlobal

Introducción

Hace no demasiados años se denominaba «shareholder engagement» a cualquier encuentro o contacto con el Mercado, estando los esfuerzos de las compañías centrados casi totalmente, en el inversor institucional. Sin embargo, el peso y el papel que ha desempeñado el accionista minoritario en el seno de las cotizadas, ha evolucionado a lo largo del tiempo. Mientras hace años estaban relegados a un segundo plano, a día de hoy, la normativa en materia de Gobierno Corporativo, así como las nuevas tendenceias de los Mercados Financieros, han introducido numerosos cambios que conceden un mayor protagonismo a los accionistas, no presentes en el Consejo de Administración de las entidades.

Un claro ejemplo del peso que están ganando, son los recientes casos de Adveo, DIA, BBVA o Natra, compañías españolas en las que, en los últimos meses, los minoritarios han alzado la voz, poniendo en aprietos las decisiones más estratégicas de sus máximos directivos.

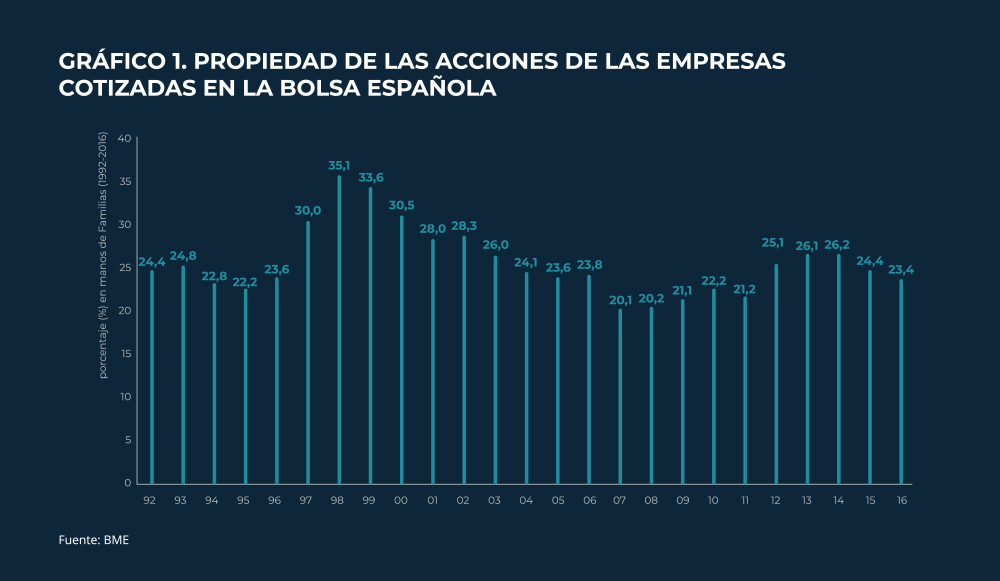

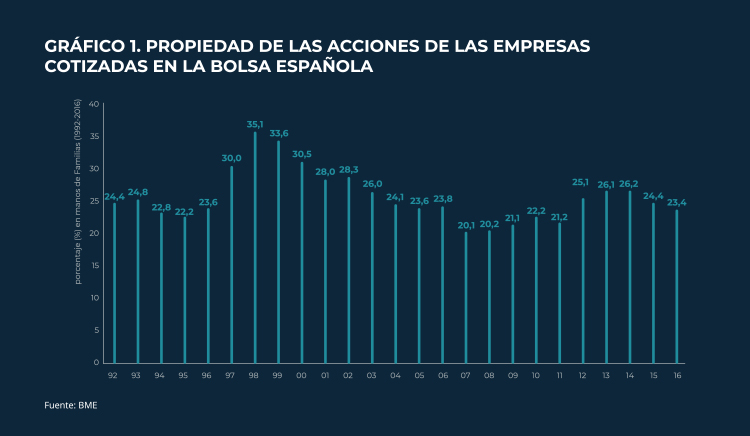

¿Cuál es el peso de los minoritarios en la Bolsa española?

Tal y como se observa en el cuadro elaborado por el Santander, hay compañías cotizadas que cuentan con más de un 50% de sus acciones en manos de accionistas minoritarios, por lo que su papel en estos casos pasa de ser residual a crítico en las decisiones que toma la empresa, siendo fundamental su alineación con la estrategia de la compañía.

Se están produciendo cambios en el mercado que obligan a actuar

El mercado financiero ha cambiado de forma muy significativa en los últimos años y nuevos riesgos se ciernen sobre las cotizadas. Riesgos que constituyen oportunidades si se afrontan de forma proactiva por parte de las entidades.

Para evitar riesgos derivados del activismo accionarial el engagement proactivo (o la comunicación bidireccional proactiva) entre los accionistas minoritarios y el equipo gestor de cotizadas es crítico.

Los accionistas minoritarios se encuentran a una empresa abierta a escuchar sus opiniones y sugerencias, y desde el punto de vista de la cotizada, dicha relación puede ser fundamental en el caso de surgir algún activista con intereses en la organización.

En gran medida, se trata de construir una relación a largo plazo. Pero ¿se puede estrechar aún más la relación? ¿Se puede lograr comprender en su máxima expresión al “accionista minoritario”, empoderado cada vez más, para lograr estrechar una relación empática y constructiva donde el accionista recomiende a la compañía? ¿Nos debemos contentar con las políticas de relacionamiento con el Minoritario que llevamos realizando desde hace décadas?

No nos quedemos aquí, sigamos entendiendo la situación. ¿Son los accionistas minoritarios similares entre sí? Es decir, ¿sirven las técnicas de segmentación tradicional para conocerles? ¿Se comportan de la misma forma, son sus deseos inquietudes y necesidades frente a la compañía similares? ¿Han cambiado los accionistas minoritarios, en la misma proporción que ha cambiado la manera de las empresas en relacionarse con ellos?

¿Qué han hecho hasta ahora las compañías cotizadas?

En las encuestas realizadas a los IROs de las entidades cotizadas a nivel europeo, un 77% de los mismos responsables de Relación con Inversores sostienen que no mantienen una política activa de atracción y fidelización de sus accionistas minoritarios, siendo las Mega-caps, las Micro-caps y las empresas en la industria de utility, las que más esfuerzos destinan a dicha comunidad.

Resulta sorprendente cómo, a día de hoy, un 37% de los IRO que reconocen mantener relaciones frecuentes con sus accionistas minoritarios, basan sus relaciones en notas de prensa, como el mejor método de engagement y generación de compromiso con los mismos.

¿Cómo diseñar una estrategia efectiva de relacionamiento con el minoritario?

Tradicionalmente, la relación que han mantenido las compañías cotizadas con sus accionistas, han sido mediante modelos de Comunicación Relacional basadas en técnicas de segmentación socioeconómica y sociodemográfica.

Sin embargo, las nuevas técnicas de de marketing y comunicación digital nos permiten ir mucho más allá y poder definir arquetipos conductuales a tales segmentos, aportando información antes inimaginable.

Un Arquetipo Conductual es una representación de nuestro Accionista, construida a partir de investigación de mercado e información real de comportamiento, necesidades y motivadores en el entorno online/offline de los accionistas existentes.

Las técnicas para su obtención se basan en: análisis de BB.DD., entrevistas en profundidad, focus group, talleres de design thinking y análisis de consumo de contenidos y comportamiento digital.

Esta nueva técnica de segmentación crea los denominados arquetipos conductuales del accionista y trabaja con los segmentos tradicionales de las compañías, a los que se pretende alcanzar para cumplir el objetivo de adhesión y fidelización esperado. Su correcta construcción definirá también, posteriormente, toda la estrategia de contenidos a desarrollar para mantener el interés del accionista.

La estrategia de contenidos

Para conectar y comunicarse de manera efectiva con los accionistas minoritarios, además de evolucionar la segmentación tradicional a una segmentación basada en arquetipos conductuales, las empresas deben asegurarse de tener la estructura interna adecuada y que la necesidad de contacto con los accionistas minoritarios no es una idea pasajera, sino fruto de una estrategia de comunicación con todos los stakeholders críticos de la entidad.

Una vez definidos los arquetipos conductuales de los accionistas de la compañía, es importante definir un plan de comunicación para cada uno de ellos.

Llegar a los inversores minoristas requiere un alcance constante y continuo, no puede tratarse de un contacto de una sola vez. Tiene que ser una estrategia a largo plazo que permita generar un verdadero compromiso entre ambas partes y que sea capaz de generar confianza en el minoritario.

Lo que realmente desea el accionista es, que además de informarles sobre los aspectos más financieros y económicos referidos a sus intereses con las acciones adquiridas, la empresa sea capaz de conocerlos y comprender sus inquietudes y sus miedos; para que, de esta forma, les pueda ayudar, formar, liderar y sobre todo, lo que orbita alrededor de los valores de la compañía, su propósito y beneficio aportado. Y es frente a tal conjunción, con lo que los IROs deben trabajar creando calendarios de contenidos afines a cada arquetipo.

Conclusión

El Mercado Financiero está cambiando: la llegada del activismo accionarial, nuevos cambios regulatorios, novedades en materia de corporate access, cambios en materia de información digital, el auge de la información no financiera, la entrada de nuevas tecnologías, etc. Ante estas tendencias, las compañías están potenciando su diálogo con sus accionistas, prestando especial atención a los minoritarios. Mientras hace años estaban relegados a un segundo plano, a día de hoy, las compañías conceden a dicha comunidad un papel muy relevante dentro de las organizaciones.

Pero, ¿cómo acercarte a una comunidad tan heterogénea y dispar como son los accionistas minoritarios? Muchas son las fórmulas, pero todas ellas pasan por una mayor transparencia y accesibilidad por parte de las organizaciones. Un esfuerzo que debe partir del propio Consejo de Administración de las compañías para que se convierta en una forma de actuar intrínseca a la organización.

La planificación y anticipación a los riesgos es la clave, y la transparencia es la herramienta que debe emplear la compañía.

La utilización de estrategias de acercamiento al minoritario, debe trabajar en la clasificación de los accionistas y la recomendación de los mismos, principalmente a partir de técnicas de comunicación y marketing.

Este modelo es uno de los grandes desafíos que deben asumir las áreas de Relación con Inversores para conocer, atraer y fidelizar a una comunidad clave en la estrategia de relación con inversores de las compañías.

Autores

Meritxell Pérez de Castro-Acuña

Marcos González de La-Hoz

{kind=link}